以前公司都幫我們處理的妥妥的,現在加入外送員,不得不自己搞懂勞健保,覺得好複雜~

如果你這樣想,那你就來對地方了!

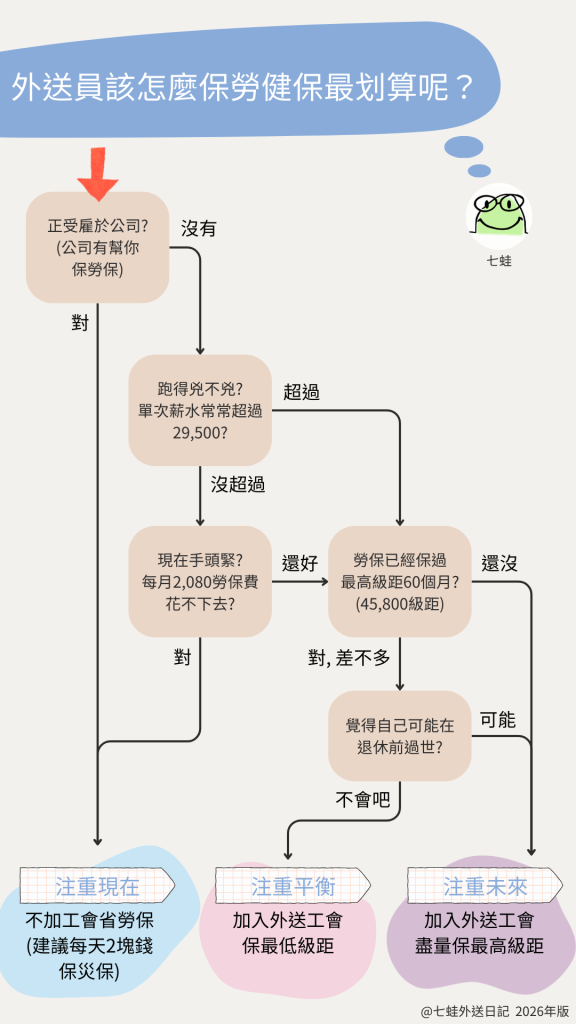

七蛙根據自己的經驗設計了下面這個流程圖,只要照著走,5秒鐘就給你答案!

如果你還有時間,想知道為什麼這麼決定,七蛙也會在下面文章中做詳細說明。

釐清目標:我們做這些決策是為了拿到什麼?

思考這麼多,直白地說就是為了「付出最少的錢,拿到最多的錢」。

但是之所以不容易決定,就是因為這些錢可以分成「現在的錢」跟「以後的錢」。

而勞保直接關係到我們退休之後能領多少錢,不想少領就得仔細計算。

「勞保 = 勞保老年給付」,跟退休金是不一樣的,我們今天要做的決定只會影響到勞保,所以今天不討論退休金。

勞保老年給付,有兩種領法,一次領跟月領。

大部分情況月領一定是拿更多的,詳細計算容我省略,有興趣的朋友可以自己研究。

因此我會把目標設定為

但有些朋友會說我現在手頭超緊,都快吃不飽了,誰管你以後怎樣!

所以問自己下面這5個問題,你就能找到最適合你的做法!

你可以隨時拿這張圖來反思,之後手頭寬裕了,再重新走一次流程圖,可能又會有新的答案。

問自己5個問題,做出最適合自己的決定!

一、我是否正受雇於公司?

如果你現在還在公司上班,只是自己利用業餘時間跑跑外送加減賺,也就是說,公司已經有幫你保勞健保了,那你就不需要自己另外再加入外送工會了。

加入外送工會最主要的目的就是保勞保。

而重複加保在大部分情況都是不划算的,並不會因為保兩個地方,投保期間就變成兩倍。

因此我們可以直接決定「不加入工會省勞保」。

而考慮到騎車的安全風險,可以考慮每天花兩塊錢,額外替自己保災保。

關於災保的詳細介紹可以看七蛙寫的這篇文章。

如果你現在沒有在公司上班,就繼續問自己接下來的問題吧。

二、我跑得兇嗎?每次平台匯錢進來常常超過29,500元嗎?

UberEats週週匯薪,單週要超過最低薪資 (2026年為29,500元),不是神仙就是怪物!

熊貓雙週匯薪,一次匯薪要超過29,500元就沒那麼少見。

但最近雙平台祭出各種搶人策略,包含高額報酬任務或推薦獎金,所以不要認為自己不可能。

嗯?你問我超過的話又怎樣?

這個問題關係到你拿到的薪水會不會被扣二代健保。扣多少?單筆薪資的2.11%。

假設平台原本一次要匯給你29,500,他就會幫你扣掉二代健保費,你實際領到的只剩:

29,500 – 29,500 * 2.11% = 28,878 (被扣了622元)

我聽到心在滴血的聲音…

什麼是二代健保?

二代健保,全名叫做二代健保補充保險費。費率是2.11%。

為什麼要扣我這鬼東西!?

簡單來說,你在公司上班,公司發給你薪水,屬於「經常性薪資」,公司已經幫你扣除了你該繳的健保費。

但是今天有人自己接單/接案賺錢,屬於「兼職薪資所得」,也應該要繳健保費,不然對上班領薪水的人不公平。

只是說如果你平常自己接單也賺沒多少錢,他佛心大發不跟你算。

可是一旦多到一定程度,那他就要出來收錢了。

那麼這個「一定程度」到底是多少呢?

七蛙在這裡特別補充說明一下,要繳二代健保的收入分為六類,分別是「高額獎金」、「兼職薪資所得」、「執行業務收入」、「利息所得」、「股利所得」、「租金收入」。

而UberEats目前給外送員的屬於「兼職薪資所得」,這類所得的起扣點就是最低薪資,2026年為29,500元。

網路上查資料會看到兩萬元是二代健保起扣點,指的是執行業務所得、利息所得、股利所得、租金收入這四類的所得,小心不要搞混。

被扣二代健保怎麼辦?

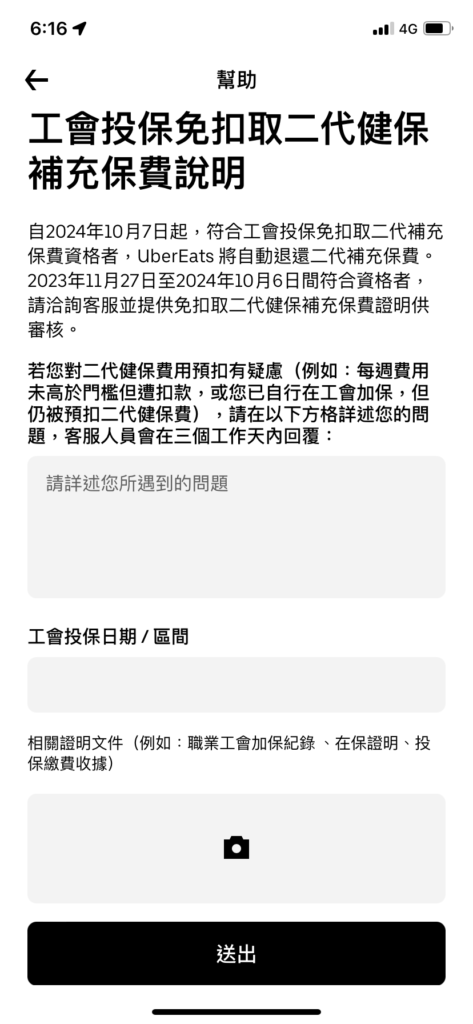

好佳在的是!有個東西叫做「工會投保免扣取二代健保補充保費」。

這就是為什麼這個問題很重要。

只要你有加入工會,那就算「兼職薪資所得」超過最低薪資,也不會被扣二代健保!

這真是太神奇了傑克!

不論是熊貓還是UberEats,只要你加入工會,平台就會自動不再幫你扣。

如果你已經加入工會卻還發現被扣二代健保費,可以向平台客服反應,是可以退的。

跑UberEats的小夥伴可以透過Uber Driver 夥伴端App中「幫助」>「費用問題」>「二代健保補充保費相關問題」來上傳加保紀錄 (直接跟工會索取即可)。

如果平台匯給你的錢常常超過最低薪資,那就二話不說加入工會吧!請直接跳到第4題。

那如果29,500離你還很遠也沒關係,接著問自己第3題。

ps. 假設同一天,熊貓跟UberEats分別匯2萬給你,但他們並不是同單位或同一筆匯款,所以safe!因此你也可以藉由雙開來分散薪水,讓單筆匯款不要達到29,500。

順帶一提,同單位同一天分多次匯款是沒用的,人家健保署也不是笨蛋

三、我現在手頭緊嗎?每個月2,080的勞保費我都捨不得花?

七蛙也曾經面臨過帳戶內幾乎要沒錢的狀況。在地上撿到5塊錢都好開心!

「在這種艱苦的時候,不要跟我談未來!」

如果你現在的狀況就是這麼嚴峻,那暫時別管什麼勞保了。

就採用「不加入工會省勞保」方案,先一邊跑一邊存錢,直到身上有筆生活預備金,到時候再回來調整方案。

而如果你現在手頭沒那麼緊,就加入工會,替未來的自己謀福利吧!

至於級距該怎麼設定,就接著問自己第4題。

四、之前在公司上班,我的勞保已經保過最高級距(45,800)60個月了嗎?

文章開頭也提到過,我們的目標是以月領的前提盡可能多領。

月領勞保老年給付,每個月可以領多少,會自動從兩種公式中擇優。

大多數情況都會是下面這條公式,所以我們只看這條,對另一條有興趣的小夥伴可前往勞保局網頁查看。

具體來說我們要做的,就是兩點:

一、達到月領的前提條件:勞保年資滿15年。

二、提高平均月投保薪資,盡可能達到有60個月的最高級距。

關於15年這點沒什好說的,就是要讓自己到了退休年齡65歲時投保滿15年。

而且年資也影響可以領多少,多多益善。

40年的勞保年資,領的錢當然就是20年勞保年資的兩倍。

如果65歲還沒保滿15年,就考慮要一次領,還是晚點退休保滿15年,這就超出了這篇文章的討論範圍,要請小夥伴自己計算評估了。

接著關於平均月投保薪資,如果看了自己的勞保紀錄發現,過去的工作中,級距都相當低,那就建議把現在的投保級距拉高,來提高平均月投保薪資,直到有60個月自己能接受的高級距為止。

七蛙當然知道要從口袋裡多拿出一點保費有多麼不甘願。但我們可以實際算算看。

以 65歲退休、勞保年資40年 為前提,來比較以下兩種情況:

- 平均月投保薪資為最高級距45,800元

- 平均月投保薪資為最低級距29,500元

| 平均月投保薪資 | 月領金額 |

|---|---|

| 45,800 元 | 45,800 × 40 × 1.55% = 28,396 元 |

| 29,500 元 | 29,500 × 40 × 1.55% = 18,290 元 |

每個月可以領的錢差了10,106元,前者是後者的155%。差了不少!

那麼這兩者,每個月要付多少保費呢?

我們來看看級距表。

| 級數 | 投保薪資 | 勞保費 | 健保費 |

| 一 | 29,500 | 2,080 | 915 |

| 二 | 30,300 | 2,136 | 940 |

| 三 | 31,800 | 2,242 | 986 |

| 四 | 33,300 | 2,348 | 1,033 |

| 五 | 34,800 | 2,453 | 1,079 |

| 六 | 36,300 | 2,559 | 1,126 |

| 七 | 38,200 | 2,693 | 1,185 |

| 八 | 40,100 | 2,827 | 1,244 |

| 九 | 42,000 | 2,961 | 1,303 |

| 十 | 43,900 | 3,095 | 1,362 |

| 十一 | 45,800 | 3,229 | 1,421 |

最高級距勞健保共4,650元,最低級距勞健保共2,995元。兩者相差1,655元。

如果有餘裕的話,七蛙認為還是把平均月投保薪資拉高更香!

要是你屬於這種人,就採用「加入工會盡量保最高級距」方案吧。

可是我不知道我的勞保長怎樣

去查!

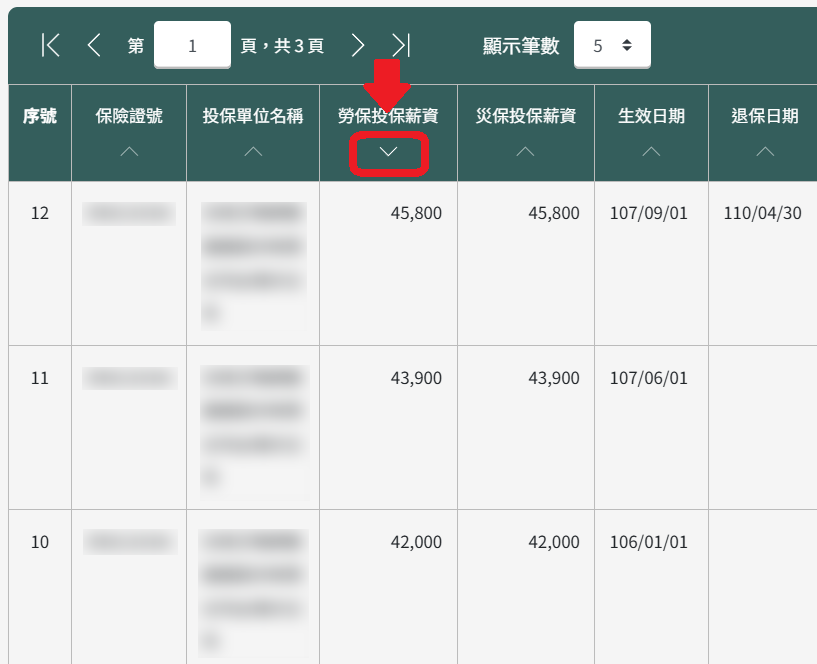

不知道自己勞保狀態的朋友,可以前往勞保局網頁查到自己的勞保記錄。

現在比以前方便多了,手機認證2分鐘搞定。七蛙這裡快速操作一次給大家看。

勞保記錄查詢方法

前往勞保局的「個人資料查詢管道」頁面,七蛙選擇最方便的「行動電話認證服務」。

點選「勞保局 e 化服務系統」前往,首次登入需要輸入個人資料,輸入後用手機掃QR碼,就能登入囉。

登入後可以直接看到自己的勞保總覽,原來七蛙的年資還那麼菜,要再多努力幾年,往15年以上邁進XD

往下拉一點,來到「勞工保險最新異動紀錄」。

我想看自己的投保薪資,從高到低,所以我在「勞保投保薪資」的「∧」符號點兩次,讓它變成「∨」,就會從高到低顯示。

可以看到第一筆45,800是最高級距,共保了32個月 (107年9月 ~ 110年4月),

第二筆43,900保了3個月 (107年6月 ~ 107年8月),

第三筆42,000保了17個月 (106年1月 ~ 107年5月),

七蛙我個人是不追求60個月都一定要「最高」級距,只要別太低就好。

上面這些作為最高60個月來計算年金,我個人是可以接受的。

至於其他投保薪資就蠻低的,也就不放出來給大家看了。

所以我已經有了上面共52個月自己可以接受的高級距了,在退休前只要再保8個月高級距就功德圓滿了。

阿彌陀佛~

但是七蛙離退休還有二十幾年,總是有機會把這8個月湊滿的,所以我決定先加入工會保最低級距就好。

所以,如果你之前是竹科新貴,上班族の菁英,已經有60個月的級距都相當高了的話,現在就算保最低也無所謂,計算年金時還是會拿級距最高的60個月來計算。

好,在你決定要採用「加入工會保最低級距」方案之前,七蛙必須問一個禁忌的話題。

五、我覺得自己可能會在退休之前過世嗎?

之所以問這個,是因為如果在退休之前過世,家屬會面臨一次領或月領的兩種選擇。

但是遺屬要選擇月領的條件較多,如果無法符合條件就只能選擇一次領。

月領年金的遺屬條件可參考勞保局網頁,如果有符合條件的遺囑,就不用擔心這點了。

如果不符合月領條件,必須選擇一次領,它的計算方式是看最後3年的平均薪資,而不是最高60個月。

也就是說,即使已經有60個月最高級距的投保紀錄,卻在過世前3年只保最低級距的話,一次領就只能用最低級距來計算。

基於不讓大家虧到的立場,七蛙還是把這個資訊介紹出來給大家評估。

害怕這個風險的話,就不要省小錢,採用「加入工會盡量保最高級距」方案,到退休為止都保高一點最好。

可是如果你問七蛙這個問題,七蛙當然是這樣回。

想太多了吧,哪那麼衰~

ps. 純屬個人觀點 ^.<

總結

先給看到這裡的你拍拍手,我想你已經有了自己的答案。

能看到這裡,你也算是外送員中的勞保專家了。

總之我們要做的就是量力而為,知道自己的財務跟勞保狀況,在能力範圍內做出適合自己的選擇。

你的錢不是花掉了,而是換成了當下的安全保障,放大成自己退休的錢錢。

加入工會還能凹政府40%,我還不凹好凹滿? (加入職業工會,勞健保自己負擔60%,政府負擔40%)

不加工會的小夥伴記得看看這篇文章,了解一下災保是什麼好東西。

ps. 台灣各地的外送工會清單我就不附了,只要跟地名一起搜尋,像是「外送工會 台北」就可以了,會費基本都差不多,選離自己近的即可。